非农数据技术性反弹:一位分析师亲历的劳动力市场深度复盘

2026年3月非农数据揭晓那一刻,我正在盯着屏幕上的数字反复核对。作为一名长期追踪美国就业市场的分析师,我见过太多次数据的起伏波动,但这次的数据结构格外有意思——表面数字向好,底层逻辑却暗藏玄机。

数据反弹≠就业复苏

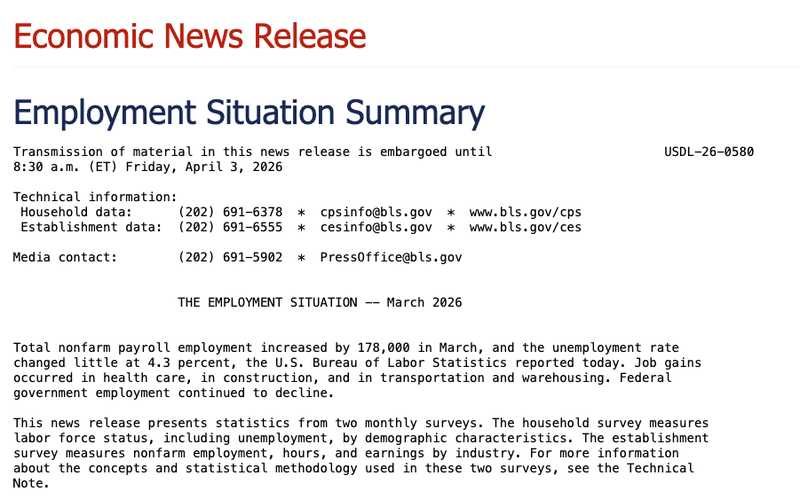

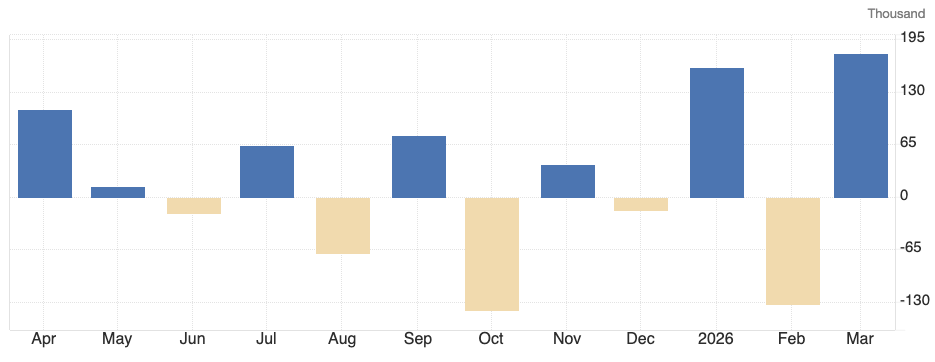

3月非农就业新增17.8万人,显著高于预期的6.5万人,失业率微降至4.3%。然而,表面的乐观掩盖不了前两个月的剧烈下修。2月数据从减少9.2万人进一步下修至减少13.3万人,1月数据从增加12.6万人上修至16万人,两个月合计下修7千人。这种规模的修正本身就是警示信号。

医疗保健行业贡献了7.6万个岗位,其中5.4万个来自门诊医疗,而其中的3.5万个本质上属于罢工工人返岗,并非真正的新增需求。建筑业增加2.6万人,运输与仓储业增加2.1万人,这些领域的数据相对真实,但也难以支撑整体复苏叙事。

政府雇员与金融业的持续萎缩

更值得警惕的是,美国联邦政府雇员在3月再减1.8万人,较2024年10月高点累计减少35.5万人,相当于总人数的11.8%。金融业同样延续颓势,减少1.5万人,较2025年5月高点以来累计减少7.7万人。这两个领域的收缩轨迹,清晰地勾勒出政府缩减与金融去杠杆的政策取向。

所谓"低招低裁"的停滞状态,意味着劳动力市场进入了一种低效均衡——企业不裁员但也不扩招,求职者找不到合适岗位,结构性矛盾难以通过周期性政策解决。招聘网站Indeed的经济研究主任LauraUllrich的判断相当直接:商业、金融、科技领域的求职者正面临严峻挑战。

失业率低企的真相:劳动力供给萎缩

失业率维持在4.3%的低位,并非因为就业充分,而是因为劳动人口在减少。3月劳动力参与率降至61.9%,为2021年以来最低,对应劳动人口减少39.6万人。特朗普政府的移民政策正在压制劳动力供应,而圣路易斯联储的估算显示,每月仅需增加1.5万个岗位就能保持失业率稳定——这个数字低得令人警醒。

薪资增速放缓与美联储观望

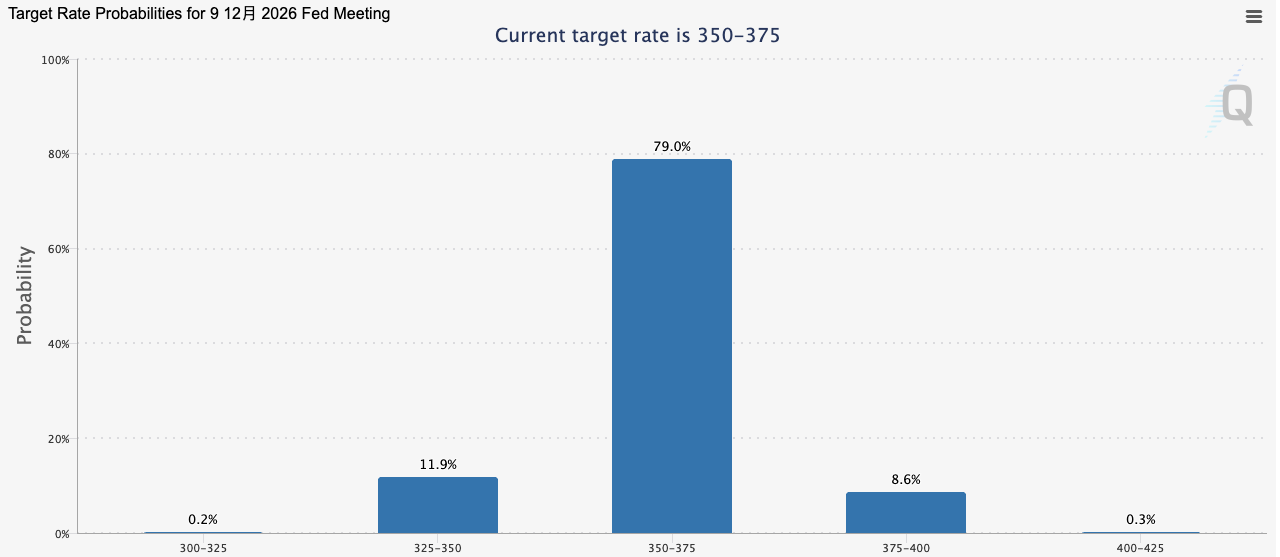

平均时薪环比增长0.2%,同比增长3.5%,为2021年5月以来的最低增速。薪资增速的疲软反映出劳动力市场紧张程度正在缓解,但同时也意味着通胀压力减弱。CME"美联储观察"数据显示,4月FOMC会议几乎不可能调整政策,年底前按兵不动的概率高达79%。

中东局势尚未体现在这份报告中,但随着劳动力市场未进一步转冷,美联储的关注点正在从就业转向通胀反弹风险。债券和外汇市场的反应已经说明问题——美元指数站上100整数关口,各期限美国国债收益率一同走高,降息前景愈发渺茫。